A - La rendición de cuentas y la evaluación de políticas públicas

0604: Favorecer la rendición de cuentas y la evaluación de políticas públicas

A - La rendición de cuentas y la evaluación de políticas públicas

La rendición de cuentas podría definirse como la capacidad de los gobiernos y administraciones para dar una respuesta clara sobre el grado de consecución de los objetivos de las políticas públicas implementadas y el uso eficiente de los recursos financieros utilizados. De este modo, la rendición de cuentas debe materializarse en un proceso o sistema que permita medir, al menos de forma aproximada, los resultados y, por tanto, evaluar la eficacia de las políticas públicas.

Además, las conclusiones resultantes de este trabajo de evaluación deben hacerse públicas y accesibles a la ciudadanía. De este modo, este principio de la rendición de cuentas y la cultura de la evaluación son dos caras de la misma moneda.

Bajo este enfoque, la evaluación de las políticas públicas es una pieza clave de la calidad de gobierno, es decir, de buena gobernanza, por varias razones: 1) permite conocer la calidad de la gestión pública en términos de eficiencia, eficacia, coherencia, sinergia y sostenibilidad, 2) constituye un elemento importante del principio de transparencia y de la calidad de la democracia, 3) aporta una adicional fuente de legitimidad política de las instituciones, cada vez más basada en el rendimiento de éstas y 4) contribuye a fortalecer el capital social, en la medida en que afecta positivamente a la confianza de las ciudadanas y ciudadanos en las instituciones.

Aunque en los últimos años se ha constatado un interés creciente por incorporar criterios de evaluación en los documentos de planificación, estrategias y otros instrumentos impulsados desde la Administración de la Junta de Andalucía, puede afirmarse que, al igual que en España, la cultura evaluadora resulta todavía bastante débil, siendo la evaluación de las políticas públicas muy poco frecuente, especialmente la evaluación ex post y de impacto.

Esta debilidad de nuestra cultura evaluadora es consecuencia de la falta de experiencia en esta materia y también de los reparos y cautelas que siempre genera el someter a examen las políticas y decisiones del propio gobierno. En sentido contrario, una cultura evaluadora sólida exige que este proceso sea visto por la ciudadanía como una herramienta de mejora continua de la gestión de sus gobiernos y no como un arma de confrontación política.

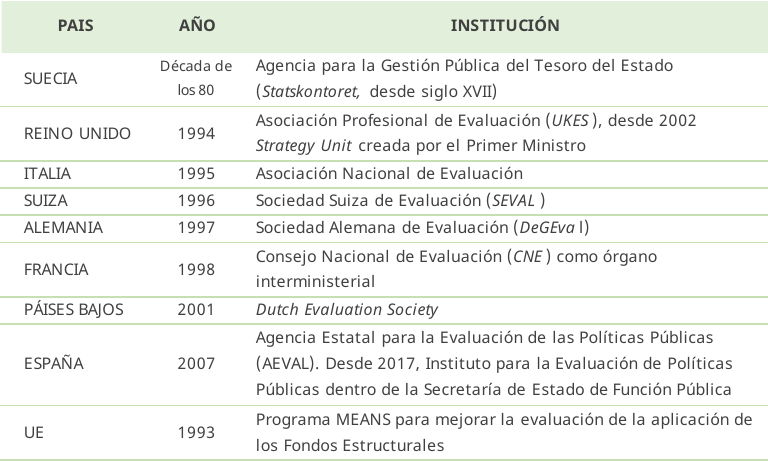

Así, una comparativa con otros países de nuestro entorno sitúa a Andalucía y a España, bastante alejadas de aquellos que han desarrollado una cultura de la rendición de cuentas más consolidada en el tiempo, como Alemania, Suecia, Países Bajos, Francia y el Reino Unido.

Tradicionalmente, en el caso español, al igual que en Andalucía, el planteamiento sobre la idoneidad en la gestión pública se ha abordado desde una perspectiva legalista, preocupada en comprobar si las políticas públicas atienden a las normas y reglas financieras y contables, pero minusvalorando y relegando a un plano secundario la evaluación de sus resultados respecto a los objetivos perseguidos y los resultados económicos, sociales y ambientales generados. Aquellas pocas excepciones a esta ausencia de análisis han sido fruto de las exigencias de la política de cohesión de la UE respecto al empleo adecuado de los recursos financieros de los Fondos Europeos en Andalucía.

No obstante, conviene señalar la labor realizada por el Instituto Andaluz de Administración Pública (IAAP), en los últimos años, en materia de promoción, divulgación, asesoramiento de la evaluación basada en la evidencia y sobre la idoneidad de que los planes estratégicos sean evaluables. Sin embargo, la adopción de estas recomendaciones por parte de los distintos responsables, dado su carácter voluntario y no obligatorio, ha tenido escaso recorrido.

En cualquier caso, la experiencia acumulada en estos años, pese a no ser muy dilatada, permite identificar una serie de debilidades en los documentos de planificación de la Administración de la Junta de Andalucía, destacando los siguientes aspectos:

Amplia heterogeneidad en los modos de incorporar y prever la evaluación en los documentos estratégicos, abundando las referencias escuetas y poco desarrolladas.

Bajo grado de cumplimiento en la realización práctica de los informes de evaluación previstos, tras la finalización del periodo de ejecución del plan o estrategia, a menudo porque no se han podido aplicar los sistemas de indicadores establecidos, lo que explica que la evaluación ex post sea deficiente y, en muchos casos, imposible. O bien se limite a indicadores de ejecución presupuestaria o de procedimiento.

En algunos casos, los informes de evaluación se han llegado a realizar, pero no se han divulgado, adoleciendo de la publicidad propia del principio de transparencia.

Los informes de evaluación realizados y publicados, a menudo, son documentos meramente descriptivos y centrados en el seguimiento, apreciándose una ausencia de análisis de impacto o una evaluación de resultados, es decir, no contienen información sobre el grado de consecución de los objetivos planteados.

Pocos planes presentan un enfoque propio de una administración inteligente (la que procura aprender) y no incorporan un apartado dedicado a hacer un balance y “extraer lecciones” de la implementación del anterior plan.

Institucionalización de la evaluación de políticas públicas en Europa: algunos hitos

Fuente: Elaboración propia. Nota: Por influencia del /New Public Management/ en Estados Unidos, se produjo una implantación progresiva de la evaluación en Europa.

Principales disposiciones aprobadas

Consejería

Número

Importe

1000 - Consejería de Economía, Hacienda y Fondos Europeos